Με βάση τα στοιχεία του Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής (ΜΠΔΣ) 2019-2022, που μόλις δημοσιοποιήθηκε, οι επίσημες μακροοικονομικές προβλέψεις με ρυθμό ανάπτυξης 2% στην 5ετία 2018-2022 αποτυπώνουν μια κατάσταση οιονεί στασιμότητας της αναπτυξιακής δυναμικής.. Ο ρυθμός αυτός κρίνεται αναντίστοιχος της απαιτούμενης ανόρθωσης της ελληνικής οικονομίας μετά από μια 10ετία (2007-2017) απωλειών στο ΑΕΠ κατά 25%. Στο σενάριο αυτό, οι καθαρές εξαγωγές αντί να έχουν θετική και αυξανόμενη, έχουν, αντιθέτως, μηδενική συμβολή στο ρυθμό ανάπτυξης της οικονομίας. Αυτό είναι άκρως ανησυχητικό, καθώς κατ’ αυτόν τον τρόπο η εξωστρέφεια του «νέου» παραγωγικού προτύπου της χώρας παραπέμπεται στις καλένδες. Η μεταφορά πόρων (5 π.μ. του ΑΕΠ) από την κατανάλωση στις επενδύσεις είναι προς τη σωστή κατεύθυνση, αλλά δεν πρόκειται να γίνει χωρίς τον μετασχηματισμό του παραγωγικού προτύπου προς μια εξωστρεφή οικονομία. Χωρίς την αύξηση δηλαδή εξαγωγών και παράλληλη υποκατάσταση εισαγωγών, που αυξάνουν την παραγωγή, την απασχόληση και τα εισοδήματα. Διαφορετικά, οι επενδύσεις αυξάνουν το κεφαλαιακό απόθεμα των χαμηλής παραγωγικότητας κλάδων των μη διεθνώς εμπορεύσιμων αγαθών, της παραδοσιακής, δηλαδή, παραγωγικής βάσης της οικονομίας, απορροφώντας την όποια αύξηση της ιδιωτικής αποταμίευσης (μείωση της ιδιωτικής κατανάλωσης). Το αναπτυξιακό αυτό σενάριο είναι μεν εσωτερικά συνεπές, αλλά δεν είναι το ζητούμενο για να βγούμε οριστικά από την κρίση. Επιπλέον, η δημιουργία υπερμεγέθους δημοσιονομικού χώρου (με πρωτογενή πλεονάσματα μεγαλύτερα των 3,5 π.μ. του ΑΕΠ), κυρίως μέσω αύξησης φορολογικών εσόδων τα επόμενα χρόνια που συνοδεύεται με αόριστες υποσχέσεις επιστροφών στην οικονομία, είτε μέσω μείωσης της φορολογίας είτε μέσω παροχών, παραπέμπει στο ρητό «να σε κάψω Γιάννη, να σ’ αλείψω λάδι»!

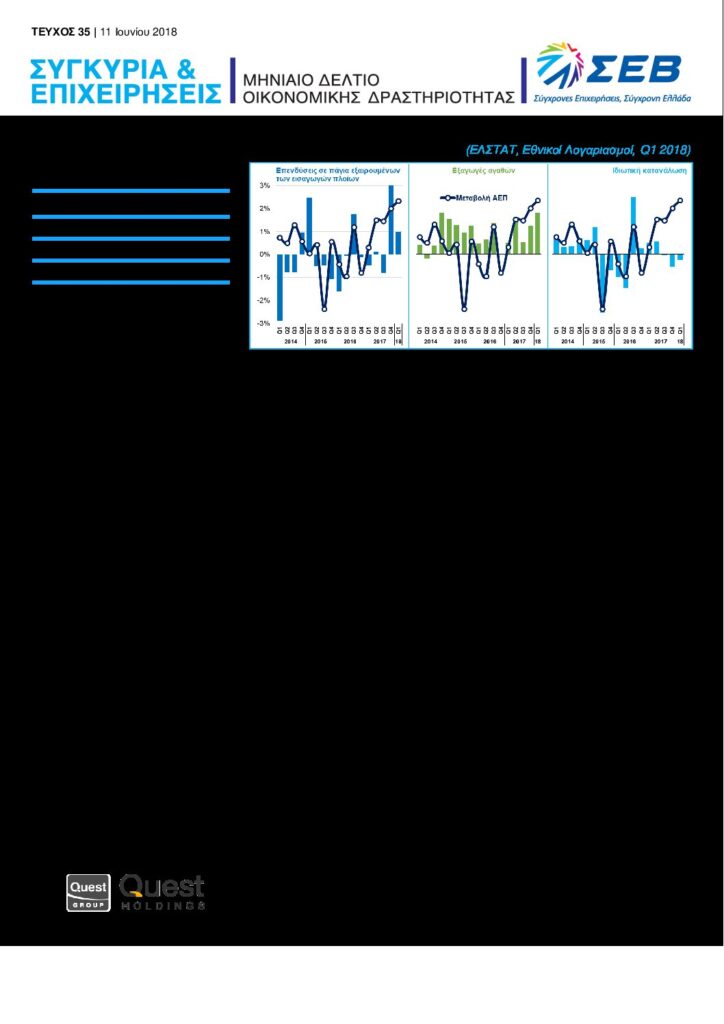

Οι παράγοντες που συνθέτουν την αύξηση κατά 2,3% του ελληνικού ΑΕΠ το 1ο τρίμηνο του 2018 συνδέονται κυρίως με τις εξαγωγές αγαθών (+10,5%) και υπηρεσιών (+3,8%), αλλά και τις επενδύσεις. Οι επενδύσεις (μαζί με τη μεταβολή αποθεμάτων) κατέγραψαν μια μείωση κατά -12,1% (σε πάγια κατά -10,4%), που οφείλεται, όμως, σε μια τεράστια πτώση των εισαγωγών πλοίων από €1447 εκατ. το α’ τρίμηνο 2017 σε €394 εκατ. το 1ο τρίμηνο 2018 ή κατά -73%, και κατ’ επέκταση των επενδύσεων σε μεταφορικό εξοπλισμό που μειώθηκαν κατά -54,8% και των εισαγωγών αγαθών και υπηρεσιών που μειώθηκαν κατά -2,8%. Χωρίς αυτή τη συγκυριακή επίπτωση από τις εισαγωγές πλοίων, εκτιμάται ότι οι επενδύσεις (μαζί με τη μεταβολή αποθεμάτων) και οι επενδύσεις σε πάγια θα είχαν αυξηθεί αντιστοίχως κατά +3,4% και +10,7%, και οι εισαγωγές κατά +3,9. Πέραν, όμως, αυτού, οι επενδύσεις σε επιμέρους κατηγορίες αυξήθηκαν κατά +10,7% σε κατοικίες, κατά +3,9% σε λοιπές κατασκευές, κατά +18,6% σε μηχανολογικό εξοπλισμό, και, κατά +23,1% σε εξοπλισμό ΤΠΕ (Τεχνολογίες Πληροφορικής και Επικοινωνιών). Συνεπώς, από την πλευρά των επενδύσεων η οικονομία ανακάμπτει με ταχείς ρυθμούς. Επίσης, οι αυξήσεις των εξαγωγών αγαθών (+10,5%) και υπηρεσιών (+3,8%), συμβάλλουν κατά +2,3 π.μ. στο ρυθμό ανάπτυξης, δηλαδή κατά 100%, καθώς, εξαιρουμένων των εισαγωγών πλοίων, η συμβολή των επενδύσεων (+1,5 π.μ.) και της κατανάλωσης (-0,2 π.μ.) αντισταθμίζεται πλήρως από τη συμβολή των εισαγωγών (-1,3 π.μ.), με αποτέλεσμα ο ρυθμός αύξησης του ΑΕΠ να ισούται με τη συμβολή των εξαγωγών (+2,3 π.μ.).

Από την πλευρά της προσφοράς, η Ακαθάριστη Προστιθέμενη Αξία της οικονομίας αυξήθηκε κατά +1,8% το 1ο τρίμηνο του 2017, με όλους τους κλάδους σε φάση ανάκαμψης, εξαιρουμένων του κλάδου Ενημέρωσης και επικοινωνίας (-1,6%) και του κλάδου Τράπεζες και ασφάλειες (-9,1%), που συνεχίζουν και το 1ο τρίμηνο του 2018 την αρνητική πορεία των ετών της κρίσης. Σημειώνεται ότι ο κλάδος Ενημέρωση και επικοινωνία περιλαμβάνει τους τομείς της Πληροφορικής, των Τηλεπικοινωνιών, της Ραδιοφωνίας-Τηλεόρασης και των Εκδόσεων, με μόνη την Πληροφορική να ανακάμπτει από το 2013 και μετά. Η καλή πορεία των εξαγωγών συμβάλλει στην ανάκαμψη της μεταποίησης (εξαγωγές αγαθών) και του τουρισμού (εξαγωγές υπηρεσιών), με την ΑΠΑ στη μεταποίηση να αυξάνει κατά +1% και στο εμπόριο/τουρισμό/μεταφορές κατά +2,7% (δεν ανακοινώνονται αναλυτικά στοιχεία για τουρισμό). Σημειώνεται εν προκειμένω η αύξηση της ΑΠΑ στις κατασκευές (+10%), τη γεωργία (+3,9%), τους ελεύθερους επαγγελματίες (+9,1%) και τις τέχνες/διασκέδαση (+7,3%).

Συνεπώς, η οικονομική δραστηριότητα επεκτείνεται ικανοποιητικά με μοχλούς ανάπτυξης τις εξαγωγές και τις επενδύσεις, αλλά με την αύξηση των εισαγωγών να περιορίζει τη διάχυση των ωφελειών στην εγχώρια παραγωγή, την απασχόληση και τα εισοδήματα, και κατ’ επέκταση την ιδιωτική κατανάλωση. Εν προκειμένω, η απασχόληση μισθωτών και αυτοαπασχολούμενων αυξήθηκε το 1ο τρίμηνο του 2018 σε ετήσια βάση κατά +1,7% και οι αμοιβές μισθωτών κατά +0,8%, χωρίς να γίνει δυνατή μια αύξηση της ιδιωτικής κατανάλωσης (που μειώθηκε κατά -0,4%) λόγω γενικότερης συμπίεσης του διαθέσιμου εισοδήματος στην οικονομία, που οφείλεται και στην υπερφορολόγηση. Το συμπέρασμα που προκύπτει αβίαστα είναι ότι η οικονομία χρειάζεται μεγαλύτερη εξωστρέφεια (μεγαλύτερες επενδύσεις και εξαγωγές, αλλά με υποκατάσταση εισαγωγών), ώστε η ανάπτυξη να διαχυθεί σε όλη την οικονομία. Όσο δεν γίνεται αυτό και όσο η πρόκληση τεχνητής ζήτησης με δημοσιονομικά ελλείμματα και εξωτερικό δανεισμό δεν είναι εφικτή, η κατανάλωση θα παραμένει καθηλωμένη.

Σε κάθε περίπτωση, από τα τελευταία διαθέσιμα στοιχεία οικονομικής δραστηριότητας προκύπτει μια γενικά θετική εικόνα. Ειδικότερα:

Η αναμενόμενη ομαλή ολοκλήρωση της 4ης και τελευταίας αξιολόγησης και η έξοδος της Ελλάδας από το Μνημόνιο τον Αύγουστο του 2018, σε συνδυασμό με τις θετικές προσδοκίες στον τουρισμό, συνέβαλαν στην περαιτέρω βελτίωση του οικονομικού κλίματος τον Μάιο του 2018, με τον σχετικό δείκτη να ανέρχεται στις 104,2 μονάδες, κοντά στο υψηλότερο σημείο των τελευταίων 3,5 ετών.

- Η παραγωγή στη μεταποίηση πλην πετρελαιοειδών ανέκαμψε τον Απρίλιο του 2018 (+3,7%), έπειτα από την οριακή κάμψη κατά τους δύο προηγούμενους μήνες, εμφανίζοντας αύξηση +1,8% κατά το διάστημα Ιαν – Απρ 2018, επιπλέον αύξησης +5,1% το αντίστοιχο διάστημα το 2017. Στην ανοδική τάση της βιομηχανικής παραγωγής το διάστημα Ιαν – Απρ 2018 συνέβαλαν κυρίως οι κλάδοι τροφίμων (+0,9%), ποτών (+7,1%), χημικών (+2,8%), φαρμάκων (+16,8%), μηχανημάτων (+14,6%) και παραγωγής χαρτιού (+5,1%).

- Παράλληλα, τα στοιχεία του Δείκτη Υπευθύνων Προμηθειών (PMI) καταγράφουν άνοδο της μεταποιητικής παραγωγής και των νέων παραγγελιών τον Μάιο του 2018, παρά την οριακή εξασθένιση των επιχειρηματικών προσδοκιών στη βιομηχανία τον ίδιο μήνα, σύμφωνα με τους δείκτες οικονομικού κλίματος. Ειδικότερα, ο δείκτης PMI ανήλθε στις 54,2 μονάδες τον Μάιο του 2018, από 52,9 τον προηγούμενο μήνα και 49,6 τον Μάιο του 2017, παραμένοντας για 12ο συνεχόμενο μήνα σε επίπεδο πάνω από τις 50 μονάδες (όριο μηδενικής ανάπτυξης). Σύμφωνα με τα στοιχεία του δείκτη, η παραγωγή στη μεταποίηση αυξάνεται συνεχώς κατά τη διάρκεια των 12 τελευταίων μηνών, ενώ οι νέες παραγγελίες εξαγωγών κατέγραψαν υψηλό τριών μηνών. Ως αποτέλεσμα αυτών των τάσεων, οι μεταποιητικές επιχειρήσεις προχώρησαν σε νέες προσλήψεις, με τις προοπτικές για την απασχόληση το επόμενο διάστημα να είναι θετικές.

- Οι εξαγωγές αγαθών πλην καυσίμων και πλοίων συνέχισαν να κινούνται ανοδικά τον Απρίλιο του 2018 (+11,5% σε αξία και +11% σε όγκο) για 12ο συνεχόμενο μήνα, ενισχύοντας περαιτέρω τον δυναμισμό τους. Συνολικά, κατά το διάστημα Ιαν – Απρ 2018 αυξήθηκαν κατά +13,5% σε αξία και +12,5% σε όγκο, με οδηγό τα βιομηχανικά προϊόντα (+13,4%), ιδίως τα μηχανήματα (+17%) και τα βιομηχανικά είδη ταξινομημένα κατά πρώτη ύλη (+15,5%). Αξιοσημείωτη αύξηση εμφανίζουν επίσης οι εξαγωγές τροφίμων (+9,8%) και λαδιού (+59,8%). Η θετική πορεία των εξαγωγών αγαθών, σε συνδυασμό με την πτώση των εισαγωγών πλοίων, ιδίως το 1ο τρίμηνο του 2018 (-73%), συνέβαλε στη βελτίωση του συνολικού εμπορικού ισοζυγίου, το έλλειμμα του οποίου περιορίστηκε σε €7,1 δισ. το διάστημα Ιαν – Απρ 2018, από €8,3 δισ. το αντίστοιχο διάστημα το 2017. Σημειώνεται πάντως ότι, εξαιρουμένων των καυσίμων και των πλοίων, το εμπορικό έλλειμμα αυξήθηκε το εν λόγω διάστημα κατά +2% και διαμορφώθηκε σε €5,1 δισ.

- Την ίδια ώρα, κατά το 1ο τρίμηνο του 2018 οι εισπράξεις από τουρισμό και μεταφορές αυξήθηκαν κατά +13,8% και +8,6% αντίστοιχα. Επιπρόσθετα, οι τουριστικές αφίξεις ανήλθαν σε 1,8 εκατ. κατά το ίδιο διάστημα, παρουσιάζοντας άνοδο κατά +12,8% σε σύγκριση με το αντίστοιχο διάστημα το 2017, με την κίνηση από τις χώρες της ΕΕ-28 να εμφανίζει αύξηση κατά +12,0% και από τις χώρες εκτός της ΕΕ-28 κατά +13,9%.

- Θετικά κινήθηκε, επίσης, ο όγκος λιανικών πωλήσεων πλην καυσίμων τον Μάρτιο του 2018 (+2,8%, έναντι πτώσης -1,4% τον Μάρτιο του 2017), με τις πωλήσεις στις κυριότερες κατηγορίες καταστημάτων να παρουσιάζουν ανοδική τάση. Η εξέλιξη αυτή συνδέεται με την αυξημένη κίνηση στην αγορά πριν και κατά τη διάρκεια των εορτών του Πάσχα και με την έναρξη της τουριστικής περιόδου. Η εικόνα αυτή αναμένεται να διατηρηθεί, καθώς οι επιχειρηματικές προσδοκίες στο λιανικό εμπόριο βελτιώθηκαν σημαντικά τον Απρίλιο, ενώ τον Μάιο, παρά τη μικρή κάμψη που εμφάνισαν, οι θετικές εκτιμήσεις εξακολούθησαν να υπερβαίνουν τις αρνητικές. Συνολικά, κατά το 1ο τρίμηνο του 2018, ο όγκος λιανικών πωλήσεων πλην καυσίμων αυξήθηκε κατά +1,1%, επιπλέον αύξησης +2,4% το αντίστοιχο τρίμηνο του 2017. Οι μεγαλύτερες αυξήσεις σημειώθηκαν στα καταστήματα επίπλων και ειδών οικιακού εξοπλισμού (+7,6%, επιπλέον αύξησης +2,6% το 1ο τρίμηνο του 2017) και στην ένδυση και υπόδηση (+4,2% επιπλέον αύξησης +4,9% το 1ο τρίμηνο του 2017). Αντίθετα, στα καταστήματα ειδών διατροφής καταγράφεται οριακή αύξηση (+0,3%), καθώς η άνοδος του όγκου πωλήσεων στα supermarkets κατά +2,6% αντισταθμίστηκε σε μεγάλο βαθμό από την υποχώρηση στα εξειδικευμένα καταστήματα τροφίμων κατά -7,5%.

- Παράλληλα, το 1ο τρίμηνο του 2018, ο κύκλος εργασιών στο χονδρικό εμπόριο ενισχύθηκε κατά +2,5%, επιπλέον αύξησης +7,4% το 1ο τρίμηνο του 2017 και +3,8% στο σύνολο του 2017, ενώ ο εποχικά διορθωμένος δείκτης του 1ου τριμήνου 2018, σε σύγκριση με τον αντίστοιχο δείκτη του 4ου τριμήνου 2017, παρουσίασε αύξηση 0,4%.

- Παρά την κάμψη που σημείωσε τον Φεβρουάριο του 2018 ο όγκος των αδειών ιδιωτικής οικοδομικής δραστηριότητας (-15%), συνολικά κατά το δίμηνο Ιαν – Φεβ 2018 η μεταβολή παρέμεινε θετική (+5,8%). Σημειώνεται ότι το 2017 η ιδιωτική οικοδομική δραστηριότητα σημείωσε άνοδο (+19,4% στον όγκο) για πρώτη φορά, μετά από εννέα έτη πτώσης, ενώ οι επενδύσεις στις κατοικίες το 1ο τρίμηνο του 2018 αυξήθηκαν (+10,7%) για πρώτη φορά από το 3ο τρίμηνο του 2011.

- Το ποσοστό ανεργίας υποχώρησε σε 20,1% τον Μάρτιο του 2018, από 20,6% τον προηγούμενο μήνα και 22,1% τον Μάρτιο του 2017, καθώς ο αριθμός των ανέργων μειώθηκε κατά -14,5 χιλ. σε σύγκριση με τον προηγούμενο μήνα και κατά -101,6 χιλ. σε σύγκριση με τον Μάρτιο του 2017, ενώ οι απασχολούμενοι αυξήθηκαν κατά +47,1 χιλ. και +74,9 χιλ. αντίστοιχα. Επιπρόσθετα, τον Απρίλιο του 2018 ο αριθμός των εγγεγραμμένων ανέργων που αναζητούν εργασία μειώθηκε κατά -48,5 χιλ. και διαμορφώθηκε σε 837,3 χιλ., έναντι 885,8 χιλ. τον προηγούμενο μήνα και 865,2 χιλ. τον Απρίλιο του 2017.

- Ο πληθωρισμός με σταθερούς φόρους παρέμεινε σε θετικό έδαφος τον Μάιο του 2018 (+0,7% τον Μάιο και +0,3 την περίοδο Ιαν – Μάι 2018), κυρίως λόγω της ανόδου των τιμών πετρελαίου, με τον πυρήνα πληθωρισμού να παραμένει κοντά στο μηδέν τους τελευταίους 12 μήνες (+0,1% το διάστημα Ιουν 2017 – Μάι 2018).

- Οι καταθέσεις των νοικοκυριών σημείωσαν αύξηση για τρίτο συνεχόμενο μήνα τον Απρίλιο του 2018 (+€4 εκατ.), επιβεβαιώνοντας τη σταθεροποίηση του κλίματος στην οικονομία. Ειδικότερα, οι καταθέσεις των νοικοκυριών κινούνται ανοδικά από τον Ιούνιο του 2017, ενώ από τον Ιούλιο του 2015, όταν επιβλήθηκαν τα capital controls, η σωρευτική μεταβολή τους είναι θετική (+€4,6 δισ.).

Αναφορικά με τις αρνητικές εξελίξεις, αυτές εντοπίζονται κυρίως στην παραμονή της καταναλωτικής εμπιστοσύνης σε χαμηλό επίπεδο, ως αποτέλεσμα κυρίως της γενικής απαισιοδοξίας των νοικοκυριών για την οικονομική τους κατάσταση, στην διατήρηση των ληξιπρόθεσμων οφειλών των ιδιωτών προς το δημόσιο σε δυσθεώρητο ύψος, καθώς και στις μικτές τάσεις που επικρατούν στη χρηματοδότηση των επιχειρήσεων. Ειδικότερα:

- Η καταναλωτική εμπιστοσύνη υποχώρησε ελαφρά τον Μάιο του 2018 (στις -51 μονάδες, από -48,8 τον προηγούμενο μήνα). Πάντως, ο σχετικός δείκτης βρίσκεται αρκετά υψηλότερα σε σύγκριση με τον Μάιο του 2017 (-69,7 μονάδες), ενώ έχει καλύψει σημαντικό μέρος της μεγάλης πτώσης που ξεκίνησε τον Φεβρουάριο του 2015 (-30,6 μονάδες) για να φτάσει στο κατώτατο σημείο τον Μάρτιο του 2017 (-74,4 μονάδες).

- Αν και η χρηματοδότηση των επιχειρήσεων παρουσιάζει σταδιακή βελτίωση, τον Απρίλιο του 2018 σημείωσε αρνητική μεταβολή σε ετήσια βάση (-1,9%). Η μείωση αυτή αναμένεται να αποδειχθεί συγκυριακή και να μην επηρεάσει αρνητικά το οικονομικό κλίμα. Την ίδια ώρα, σύμφωνα με την τελευταία έκθεση της Ευρωπαϊκής Κεντρικής Τράπεζας για την πρόσβαση των μεσαίων και μικρών επιχειρήσεων (ΜμΕ) σε χρηματοδότηση, το κόστος χρηματοδότησης παραμένει απαγορευτικό για πολλές ΜμΕ, αν και το ποσοστό αυτών που θεωρούν την πρόσβαση σε χρηματοδότηση ως το μεγαλύτερο πρόβλημα μειώνεται σταθερά.

- Οι νέες ληξιπρόθεσμες οφειλές των ιδιωτιών προς το δημόσιο ανήλθαν σε €756 εκατ. τον Μάρτιο του 2018 (€2,03 δισ. το Φεβρουάριο 2018 και €658 εκατ. το Μάρτιο 2017). Αν και ο ρυθμός δημιουργίας νέων οφειλών υποχωρεί, το σύνολο των εκκρεμών ληξιπρόθεσμων οφειλών ανέρχεται σε €101,7 δισ., εκ των οποίων τα €14,1 δίσ. αξιολογούνται ως ανεπίδεκτα είσπραξης.

Συνολικά, η οικονομία οδεύει προς την ολοκλήρωση του προγράμματος προσαρμογής, με την ανάπτυξη να στηρίζεται κυρίως στις εξαγωγές και τις επενδύσεις, αλλά την κατανάλωση να παραμένει αναιμική, αφενός λόγω της υπερφορολόγησης και αφετέρου λόγω της περιορισμένης εξωστρέφειας της οικονομίας. Οι καθαρές εξαγωγές συμβάλλουν στην οικονομική δραστηριότητα αρνητικά, καθώς η υποκατάσταση εισαγωγών παραμένει υποτονική, και οι επενδύσεις δεν φαίνεται να μπορούν να αλλάξουν ταχύτερα την παραγωγική δομή της οικονομίας. Σε αυτή τη βάση, η μείωση της υπερφορολόγησης και η τόνωση των επιχειρηματικών επενδύσεων, σε πολύ μεγαλύτερο βαθμό από αυτόν που προβλέπεται στο ΜΠΔΣ 2019-2022, παραμένει η επιθυμητή πολιτική που μπορεί να αυξήσει την οικονομική ευημερία.

Διαβάστε εδώ το Μηνιαίο δελτίο οικονομικής δραστηριότητας: Aναζητείται στρατηγική επενδύσεων, εξαγωγών και υποκατάστασης εισαγωγών! 11 Ιουνίου 2018.

Δείτε εδώ το Μηνιαίο δελτίο στα αγγλικά.