ΕΠΙΣΚOΠΗΣΗ

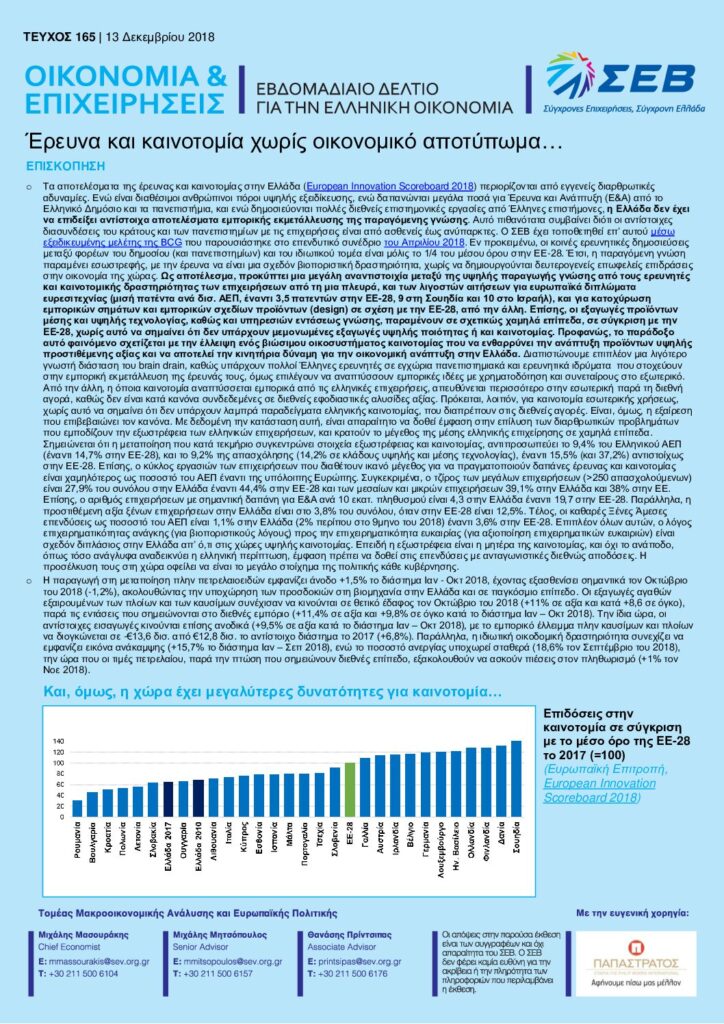

Τα αποτελέσματα της έρευνας και καινοτομίας στην Ελλάδα (European Innovation Scoreboard 2018) περιορίζονται από εγγενείς διαρθρωτικές αδυναμίες. Ενώ είναι διαθέσιμοι ανθρώπινοι πόροι υψηλής εξειδίκευσης, ενώ δαπανώνται μεγάλα ποσά για Έρευνα και Ανάπτυξη (Ε&Α) από το Ελληνικό Δημόσιο και τα πανεπιστήμια, και ενώ δημοσιεύονται πολλές διεθνείς επιστημονικές εργασίες από Έλληνες επιστήμονες, η Ελλάδα δεν έχει να επιδείξει αντίστοιχα αποτελέσματα εμπορικής εκμετάλλευσης της παραγόμενης γνώσης. Αυτό πιθανότατα συμβαίνει διότι οι αντίστοιχες διασυνδέσεις του κράτους και των πανεπιστημίων με τις επιχειρήσεις είναι από ασθενείς έως ανύπαρκτες. Ο ΣΕΒ έχει τοποθετηθεί επ’ αυτού μέσω εξειδικευμένης μελέτης της BCG που παρουσιάστηκε στο επενδυτικό συνέδριο του Απριλίου 2018. Εν προκειμένω, οι κοινές ερευνητικές δημοσιεύσεις μεταξύ φορέων του δημοσίου (και πανεπιστημίων) και του ιδιωτικού τομέα είναι μόλις το 1/4 του μέσου όρου στην ΕΕ-28. Έτσι, η παραγόμενη γνώση παραμένει εσωστρεφής, με την έρευνα να είναι μια σχεδόν βιοποριστική δραστηριότητα, χωρίς να δημιουργούνται δευτερογενείς επωφελείς επιδράσεις στην οικονομία της χώρας. Ως αποτέλεσμα, προκύπτει μια μεγάλη αναντιστοιχία μεταξύ της υψηλής παραγωγής γνώσης από τους ερευνητές και καινοτομικής δραστηριότητας των επιχειρήσεων από τη μια πλευρά, και των λιγοστών αιτήσεων για ευρωπαϊκά διπλώματα ευρεσιτεχνίας (μισή πατέντα ανά δισ. ΑΕΠ, έναντι 3,5 πατεντών στην ΕΕ-28, 9 στη Σουηδία και 10 στο Ισραήλ), και για κατοχύρωση εμπορικών σημάτων και εμπορικών σχεδίων προϊόντων (design) σε σχέση με την ΕΕ-28, από την άλλη. Επίσης, οι εξαγωγές προϊόντων μέσης και υψηλής τεχνολογίας, καθώς και υπηρεσιών εντάσεως γνώσης, παραμένουν σε σχετικώς χαμηλά επίπεδα, σε σύγκριση με την ΕΕ-28, χωρίς αυτό να σημαίνει ότι δεν υπάρχουν μεμονωμένες εξαγωγές υψηλής ποιότητας ή και καινοτομίας. Προφανώς, το παράδοξο αυτό φαινόμενο σχετίζεται με την έλλειψη ενός βιώσιμου οικοσυστήματος καινοτομίας που να ενθαρρύνει την ανάπτυξη προϊόντων υψηλής προστιθέμενης αξίας και να αποτελεί την κινητήρια δύναμη για την οικονομική ανάπτυξη στην Ελλάδα. Διαπιστώνουμε επιπλέον μια λιγότερο γνωστή διάσταση του brain drain, καθώς υπάρχουν πολλοί Έλληνες ερευνητές σε εγχώρια πανεπιστημιακά και ερευνητικά ιδρύματα που στοχεύουν στην εμπορική εκμετάλλευση της έρευνάς τους, όμως επιλέγουν να αναπτύσσουν εμπορικές ιδέες με χρηματοδότηση και συνεταίρους στο εξωτερικό. Από την άλλη, η όποια καινοτομία αναπτύσσεται εμπορικά από τις ελληνικές επιχειρήσεις, απευθύνεται περισσότερο στην εσωτερική παρά τη διεθνή αγορά, καθώς δεν είναι κατά κανόνα συνδεδεμένες σε διεθνείς εφοδιαστικές αλυσίδες αξίας. Πρόκειται, λοιπόν, για καινοτομία εσωτερικής χρήσεως, χωρίς αυτό να σημαίνει ότι δεν υπάρχουν λαμπρά παραδείγματα ελληνικής καινοτομίας, που διαπρέπουν στις διεθνείς αγορές. Είναι, όμως, η εξαίρεση που επιβεβαιώνει τον κανόνα. Με δεδομένη την κατάσταση αυτή, είναι απαραίτητο να δοθεί έμφαση στην επίλυση των διαρθρωτικών προβλημάτων που εμποδίζουν την εξωστρέφεια των ελληνικών επιχειρήσεων, και κρατούν το μέγεθος της μέσης ελληνικής επιχείρησης σε χαμηλά επίπεδα. Σημειώνεται ότι η μεταποίηση που κατά τεκμήριο συγκεντρώνει στοιχεία εξωστρέφειας και καινοτομίας, αντιπροσωπεύει το 9,4% του Ελληνικού ΑΕΠ (έναντι 14,7% στην ΕΕ-28), και το 9,2% της απασχόλησης (14,2% σε κλάδους υψηλής και μέσης τεχνολογίας), έναντι 15,5% (και 37,2%) αντιστοίχως στην ΕΕ-28. Επίσης, ο κύκλος εργασιών των επιχειρήσεων που διαθέτουν ικανό μέγεθος για να πραγματοποιούν δαπάνες έρευνας και καινοτομίας είναι χαμηλότερος ως ποσοστό του ΑΕΠ έναντι της υπόλοιπης Ευρώπης. Συγκεκριμένα, ο τζίρος των μεγάλων επιχειρήσεων (>250 απασχολούμενων) είναι 27,9% του συνόλου στην Ελλάδα έναντι 44,4% στην ΕΕ-28 και των μεσαίων και μικρών επιχειρήσεων 39,1% στην Ελλάδα και 38% στην ΕΕ. Επίσης, ο αριθμός επιχειρήσεων με σημαντική δαπάνη για Ε&Α ανά 10 εκατ. πληθυσμού είναι 4,3 στην Ελλάδα έναντι 19,7 στην ΕΕ-28. Παράλληλα, η προστιθέμενη αξία ξένων επιχειρήσεων στην Ελλάδα είναι στο 3,8% του συνόλου, όταν στην ΕΕ-28 είναι 12,5%. Τέλος, οι καθαρές Ξένες Άμεσες επενδύσεις ως ποσοστό του ΑΕΠ είναι 1,1% στην Ελλάδα (2% περίπου στο 9μηνο του 2018) έναντι 3,6% στην ΕΕ-28. Επιπλέον όλων αυτών, ο λόγος επιχειρηματικότητας ανάγκης (για βιοποριστικούς λόγους) προς την επιχειρηματικότητα ευκαιρίας (για αξιοποίηση επιχειρηματικών ευκαιριών) είναι σχεδόν διπλάσιος στην Ελλάδα απ’ ό,τι στις χώρες υψηλής καινοτομίας. Επειδή η εξωστρέφεια είναι η μητέρα της καινοτομίας, και όχι το ανάποδο, όπως τόσο ανάγλυφα αναδεικνύει η ελληνική περίπτωση, έμφαση πρέπει να δοθεί στις επενδύσεις με ανταγωνιστικές διεθνώς αποδόσεις. Η προσέλκυση τους στη χώρα οφείλει να είναι το μεγάλο στοίχημα της πολιτικής κάθε κυβέρνησης.

- Η παραγωγή στη μεταποίηση πλην πετρελαιοειδών εμφανίζει άνοδο +1,5% το διάστημα Ιαν – Οκτ 2018, έχοντας εξασθενίσει σημαντικά τον Οκτώβριο του 2018 (-1,2%), ακολουθώντας την υποχώρηση των προσδοκιών στη βιομηχανία στην Ελλάδα και σε παγκόσμιο επίπεδο. Οι εξαγωγές αγαθών εξαιρουμένων των πλοίων και των καυσίμων συνέχισαν να κινούνται σε θετικό έδαφος τον Οκτώβριο του 2018 (+11% σε αξία και κατά +8,6 σε όγκο), παρά τις εντάσεις που σημειώνονται στο διεθνές εμπόριο (+11,4% σε αξία και +9,8% σε όγκο κατά το διάστημα Ιαν – Οκτ 2018). Την ίδια ώρα, οι αντίστοιχες εισαγωγές κινούνται επίσης ανοδικά (+9,5% σε αξία κατά το διάστημα Ιαν – Οκτ 2018), με το εμπορικό έλλειμμα πλην καυσίμων και πλοίων να διογκώνεται σε -€13,6 δισ. από €12,8 δισ. το αντίστοιχο διάστημα το 2017 (+6,8%). Παράλληλα, η ιδιωτική οικοδομική δραστηριότητα συνεχίζει να εμφανίζει εικόνα ανάκαμψης (+15,7% το διάστημα Ιαν – Σεπ 2018), ενώ το ποσοστό ανεργίας υποχωρεί σταθερά (18,6% τον Σεπτέμβριο του 2018), την ώρα που οι τιμές πετρελαίου, παρά την πτώση που σημειώνουν διεθνές επίπεδο, εξακολουθούν να ασκούν πιέσεις στον πληθωρισμό (+1% τον Νοε 2018).

Διαβάστε εδώ το Εβδομαδιαίο Δελτίο για την Ελληνική οικονομία – Οικονομία & Επιχειρήσεις: Έρευνα και καινοτομία χωρίς οικονομικό αποτύπωμα… – 13 Δεκεμβρίου 2018.

Δείτε εδώ το infographic.