ΕΠΙΣΚOΠΗΣΗ

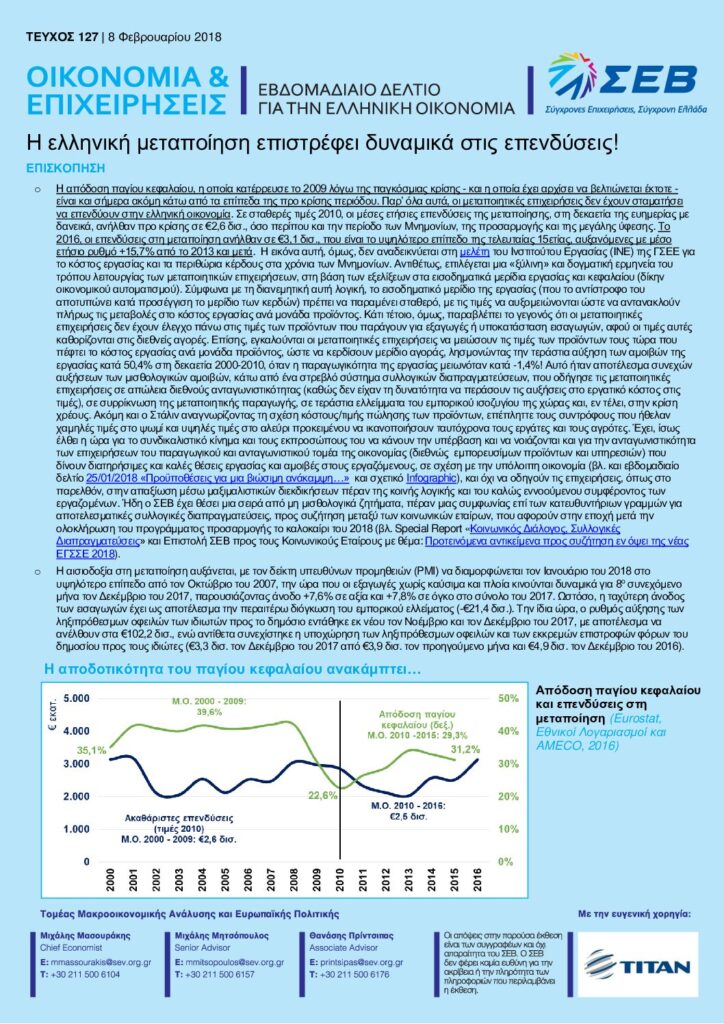

Η απόδοση παγίου κεφαλαίου, η οποία κατέρρευσε το 2009 λόγω της παγκόσμιας κρίσης – και η οποία έχει αρχίσει να βελτιώνεται έκτοτε – είναι και σήμερα ακόμη κάτω από τα επίπεδα της προ κρίσης περιόδου. Παρ’ όλα αυτά, οι μεταποιητικές επιχειρήσεις δεν έχουν σταματήσει να επενδύουν στην ελληνική οικονομία. Σε σταθερές τιμές 2010, οι μέσες ετήσιες επενδύσεις της μεταποίησης, στη δεκαετία της ευημερίας με δανεικά, ανήλθαν προ κρίσης σε €2,6 δισ., όσο περίπου και την περίοδο των Μνημονίων, της προσαρμογής και της μεγάλης ύφεσης. Το 2016, οι επενδύσεις στη μεταποίηση ανήλθαν σε €3,1 δισ., που είναι το υψηλότερο επίπεδο της τελευταίας 15ετίας, αυξανόμενες με μέσο ετήσιο ρυθμό +15,7% από το 2013 και μετά. Η εικόνα αυτή, όμως, δεν αναδεικνύεται στη μελέτη του Ινστιτούτου Εργασίας (ΙΝΕ) της ΓΣΕΕ για το κόστος εργασίας και τα περιθώρια κέρδους στα χρόνια των Μνημονίων. Αντιθέτως, επιλέγεται μια «ξύλινη» και δογματική ερμηνεία του τρόπου λειτουργίας των μεταποιητικών επιχειρήσεων, στη βάση των εξελίξεων στα εισοδηματικά μερίδια εργασίας και κεφαλαίου (δίκην οικονομικού αυτοματισμού). Σύμφωνα με τη διανεμητική αυτή λογική, το εισοδηματικό μερίδιο της εργασίας (που το αντίστροφο του αποτυπώνει κατά προσέγγιση το μερίδιο των κερδών) πρέπει να παραμένει σταθερό, με τις τιμές να αυξομειώνονται ώστε να αντανακλούν πλήρως τις μεταβολές στο κόστος εργασίας ανά μονάδα προϊόντος. Κάτι τέτοιο, όμως, παραβλέπει το γεγονός ότι οι μεταποιητικές επιχειρήσεις δεν έχουν έλεγχο πάνω στις τιμές των προϊόντων που παράγουν για εξαγωγές ή υποκατάσταση εισαγωγών, αφού οι τιμές αυτές καθορίζονται στις διεθνείς αγορές. Επίσης, εγκαλούνται οι μεταποιητικές επιχειρήσεις να μειώσουν τις τιμές των προϊόντων τους τώρα που πέφτει το κόστος εργασίας ανά μονάδα προϊόντος, ώστε να κερδίσουν μερίδιο αγοράς, λησμονώντας την τεράστια αύξηση των αμοιβών της εργασίας κατά 50,4% στη δεκαετία 2000-2010, όταν η παραγωγικότητα της εργασίας μειωνόταν κατά -1,4%! Αυτό ήταν αποτέλεσμα συνεχών αυξήσεων των μισθολογικών αμοιβών, κάτω από ένα στρεβλό σύστημα συλλογικών διαπραγματεύσεων, που οδήγησε τις μεταποιητικές επιχειρήσεις σε απώλεια διεθνούς ανταγωνιστικότητας (καθώς δεν είχαν τη δυνατότητα να περάσουν τις αυξήσεις στο εργατικό κόστος στις τιμές), σε συρρίκνωση της μεταποιητικής παραγωγής, σε τεράστια ελλείμματα του εμπορικού ισοζυγίου της χώρας και, εν τέλει, στην κρίση χρέους. Ακόμη και ο Στάλιν αναγνωρίζοντας τη σχέση κόστους/τιμής πώλησης των προϊόντων, επέπληττε τους συντρόφους που ήθελαν χαμηλές τιμές στο ψωμί και υψηλές τιμές στο αλεύρι προκειμένου να ικανοποιήσουν ταυτόχρονα τους εργάτες και τους αγρότες. Έχει, ίσως έλθει η ώρα για το συνδικαλιστικό κίνημα και τους εκπροσώπους του να κάνουν την υπέρβαση και να νοιάζονται και για την ανταγωνιστικότητα των επιχειρήσεων του παραγωγικού και ανταγωνιστικού τομέα της οικονομίας (διεθνώς εμπορευσίμων προϊόντων και υπηρεσιών) που δίνουν διατηρήσιμες και καλές θέσεις εργασίας και αμοιβές στους εργαζόμενους, σε σχέση με την υπόλοιπη οικονομία (βλ. και εβδομαδιαίο δελτίο 25/01/2018 «Προϋποθέσεις για μια βιώσιμη ανάκαμψη…» και σχετικό Infographic), και όχι να οδηγούν τις επιχειρήσεις, όπως στο παρελθόν, στην απαξίωση μέσω μαξιμαλιστικών διεκδικήσεων πέραν της κοινής λογικής και του καλώς εννοούμενου συμφέροντος των εργαζομένων. Ήδη ο ΣΕΒ έχει θέσει μια σειρά από μη μισθολογικά ζητήματα, πέραν μιας συμφωνίας επί των κατευθυντήριων γραμμών για αποτελεσματικές συλλογικές διαπραγματεύσεις, προς συζήτηση μεταξύ των κοινωνικών εταίρων, που αφορούν στην εποχή μετά την ολοκλήρωση του προγράμματος προσαρμογής το καλοκαίρι του 2018 (βλ. Special Report «Κοινωνικός Διάλογος, Συλλογικές Διαπραγματεύσεις» και Επιστολή ΣΕΒ προς τους Κοινωνικούς Εταίρους με θέμα: Προτεινόμενα αντικείμενα προς συζήτηση εν όψει της νέας ΕΓΣΣΕ 2018).

- H αισιοδοξία στη μεταποίηση αυξάνεται, με τον δείκτη υπευθύνων προμηθειών (PMI) να διαμορφώνεται τον Ιανουάριο του 2018 στο υψηλότερο επίπεδο από τον Οκτώβριο του 2007, την ώρα που οι εξαγωγές χωρίς καύσιμα και πλοία κινούνται δυναμικά για 8ο συνεχόμενο μήνα τον Δεκέμβριο του 2017, παρουσιάζοντας άνοδο +7,6% σε αξία και +7,8% σε όγκο στο σύνολο του 2017. Ωστόσο, η ταχύτερη άνοδος των εισαγωγών έχει ως αποτέλεσμα την περαιτέρω διόγκωση του εμπορικού ελλείματος (-€21,4 δισ.). Την ίδια ώρα, ο ρυθμός αύξησης των ληξιπρόθεσμων οφειλών των ιδιωτών προς το δημόσιο εντάθηκε εκ νέου τον Νοέμβριο και τον Δεκέμβριο του 2017, με αποτέλεσμα να ανέλθουν στα €102,2 δισ., ενώ αντίθετα συνεχίστηκε η υποχώρηση των ληξιπρόθεσμων οφειλών και των εκκρεμών επιστροφών φόρων του δημοσίου προς τους ιδιώτες (€3,3 δισ. τον Δεκέμβριο του 2017 από €3,9 δισ. τον προηγούμενο μήνα και €4,9 δισ. τον Δεκέμβριο του 2016).

Διαβάστε εδώ το Εβδομαδιαίο Δελτίο για την Ελληνική οικονομία – Οικονομία & Επιχειρήσεις: Η ελληνική μεταποίηση επιστρέφει δυναμικά στις επενδύσεις! – 8 Φεβρουαρίου 2018.