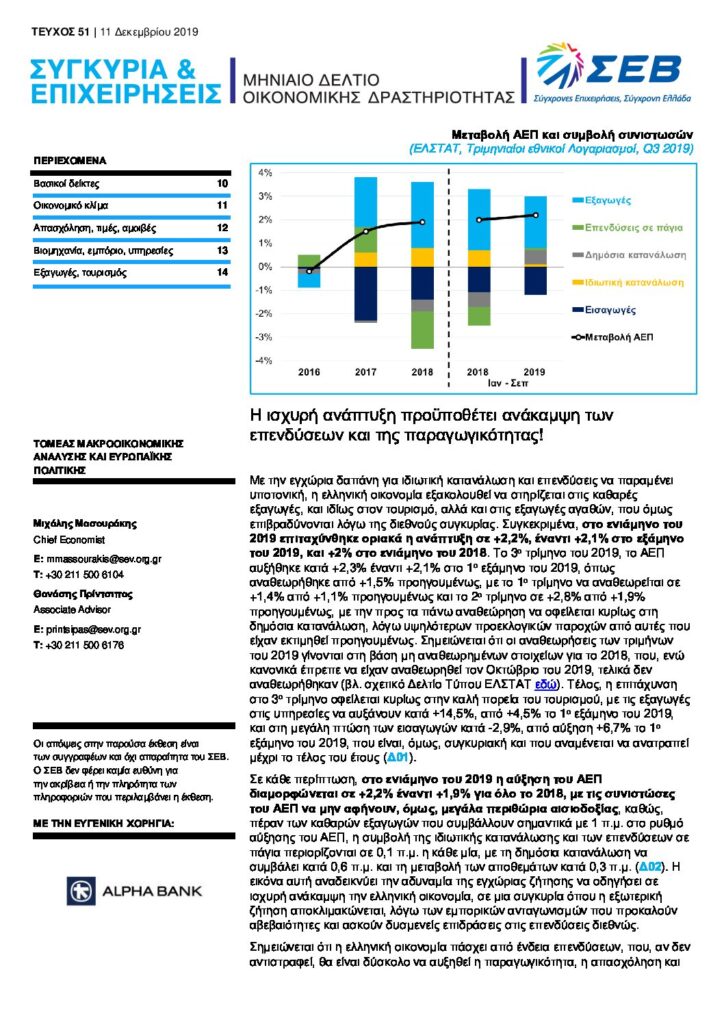

Με την εγχώρια δαπάνη για ιδιωτική κατανάλωση και επενδύσεις να παραμένει υποτονική, η ελληνική οικονομία εξακολουθεί να στηρίζεται στις καθαρές εξαγωγές, και ιδίως στον τουρισμό, αλλά και στις εξαγωγές αγαθών, που όμως επιβραδύνονται λόγω της διεθνούς συγκυρίας. Συγκεκριμένα, στο ενιάμηνο του 2019 επιταχύνθηκε οριακά η ανάπτυξη σε +2,2%, έναντι +2,1% στο εξάμηνο του 2019, και +2% στο ενιάμηνο του 2018. Το 3ο τρίμηνο του 2019, το ΑΕΠ αυξήθηκε κατά +2,3% έναντι +2,1% στο 1ο εξάμηνο του 2019, όπως αναθεωρήθηκε από +1,5% προηγουμένως, με το 1ο τρίμηνο να αναθεωρείται σε +1,4% από +1,1% προηγουμένως και το 2ο τρίμηνο σε +2,8% από +1,9% προηγουμένως, με την προς τα πάνω αναθεώρηση να οφείλεται κυρίως στη δημόσια κατανάλωση, λόγω υψηλότερων προεκλογικών παροχών από αυτές που είχαν εκτιμηθεί προηγουμένως. Σημειώνεται ότι οι αναθεωρήσεις των τριμήνων του 2019 γίνονται στη βάση μη αναθεωρημένων στοιχείων για το 2018, που, ενώ κανονικά έπρεπε να είχαν αναθεωρηθεί τον Οκτώβριο του 2019, τελικά δεν αναθεωρήθηκαν (βλ. σχετικό Δελτίο Τύπου ΕΛΣΤΑΤ εδώ). Τέλος, η επιτάχυνση στο 3ο τρίμηνο οφείλεται κυρίως στην καλή πορεία του τουρισμού, με τις εξαγωγές στις υπηρεσίες να αυξάνουν κατά +14,5%, από +4,5% το 1ο εξάμηνο του 2019, και στη μεγάλη πτώση των εισαγωγών κατά -2,9%, από αύξηση +6,7% το 1ο εξάμηνο του 2019, που είναι, όμως, συγκυριακή και που αναμένεται να ανατραπεί μέχρι το τέλος του έτους.

Σε κάθε περίπτωση, στο ενιάμηνο του 2019 η αύξηση του ΑΕΠ διαμορφώνεται σε +2,2% έναντι +1,9% για όλο το 2018, με τις συνιστώσες του ΑΕΠ να μην αφήνουν, όμως, μεγάλα περιθώρια αισιοδοξίας, καθώς, πέραν των καθαρών εξαγωγών που συμβάλλουν σημαντικά με 1 π.μ. στο ρυθμό αύξησης του ΑΕΠ, η συμβολή της ιδιωτικής κατανάλωσης και των επενδύσεων σε πάγια περιορίζονται σε 0,1 π.μ. η κάθε μία, με τη δημόσια κατανάλωση να συμβάλει κατά 0,6 π.μ. και τη μεταβολή των αποθεμάτων κατά 0,3 π.μ. Η εικόνα αυτή αναδεικνύει την αδυναμία της εγχώριας ζήτησης να οδηγήσει σε ισχυρή ανάκαμψη την ελληνική οικονομία, σε μια συγκυρία όπου η εξωτερική ζήτηση αποκλιμακώνεται, λόγω των εμπορικών ανταγωνισμών που προκαλούν αβεβαιότητες και ασκούν δυσμενείς επιδράσεις στις επενδύσεις διεθνώς.

Σημειώνεται ότι η ελληνική οικονομία πάσχει από ένδεια επενδύσεων, που, αν δεν αντιστραφεί, θα είναι δύσκολο να αυξηθεί η παραγωγικότητα, η απασχόληση και τα εισοδήματα στον ιδιωτικό τομέα και έτσι να στηριχθεί η εγχώρια ζήτηση. Ειδικότερα, οι επενδύσεις σε πάγια με εποχική διόρθωση αυξήθηκαν στο ενιάμηνο του 2019 κατά +1%, ενώ είχαν μειωθεί κατά -6,2% στο ενιάμηνο του 2018 και κατά -12,2% σε όλο το 2018. Συγκεκριμένα, οι επενδύσεις σε κατοικίες αυξάνονται κατά 9,8% στο ενιάμηνο του 2019 έναντι αύξησης 17,2% σε όλο το 2018, ο εξοπλισμός ΤΠΕ (τεχνολογίες πληροφορικής και επικοινωνιών) κατά 0,6% και 16,8%, ο μηχανολογικός εξοπλισμός κατά 2,8% και 15,9%, και τα προϊόντα πνευματικής ιδιοκτησίας κατά -0,8% και -0,1%, αντιστοίχως. Οι ανωτέρω εξελίξεις συνιστούν σημαντική επιβράδυνση στην ανάληψη επενδυτικών πρωτοβουλιών των επιχειρήσεων στο ενιάμηνο του 2019. Αποτυπώνουν δε τις αβεβαιότητες λόγω της προεκλογικής περιόδου, και, ενδεχομένως, την προσδοκία των επιχειρήσεων για χαμηλότερους φορολογικούς συντελεστές και ευνοϊκότερη μεταχείριση των επενδύσεων, πριν δεσμεύσουν πόρους σε επενδύσεις. Συνεπώς, στο τελευταίο τρίμηνο του έτους, αλλά και το 2020, αναμένεται πλέον επιτάχυνση των επενδύσεων, καθώς η συνολική φορολογική επιβάρυνση των επιχειρήσεων μειώθηκε, ο βαθμός προβλεψιμότητας σε ό,τι αφορά το φορολογικό πλαίσιο αυξήθηκε και το πλαίσιο λειτουργίας των επιχειρήσεων αναβαθμίσθηκε σημαντικά με τον αναπτυξιακό νόμο.

Από την πλευρά της προσφοράς, η Ακαθάριστη Προστιθέμενη Αξία (ΑΠΑ) αυξήθηκε κατά +1,3% κατά το διάστημα Ιαν – Σεπ 2019 (έναντι +1,8% το αντίστοιχο διάστημα το 2018), με τη μεταποίηση (+1,4%), τις κατασκευές (+28,2%), το εμπόριο μαζί με τις μεταφορές και τον τουρισμό (+3,5%) και τις επαγγελματικές υπηρεσίες (+3,9%) να κινούνται σε θετικό έδαφος, ενώ μεγάλες απώλειες εξακολουθούν να καταγράφονται στις τράπεζες (-8,7%).

Την ίδια ώρα, η παραγωγικότητα της εργασίας, με βάση την Ακαθάριστη Προστιθέμενη Αξία ανά ώρα, σημείωσε αρνητική μεταβολή (-0,2%, έναντι αύξησης +0,1% κατά το διάστημα Ιαν – Σεπ 2018 και +1,1% συνολικά το 2018), με τις ονομαστικές αυξήσεις στις αμοιβές ανά ώρα να διαμορφώνονται σε +1,6% (έναντι +1,1% κατά το διάστημα Ιαν – Σεπ 2018 και +3% συνολικά το 2018). Η απασχόληση, επίσης, των μισθωτών και του συνόλου των εργαζομένων, με βάση τις ώρες εργασίας, συνεχίζει να αυξάνεται με ρυθμούς +3,3% και +1,4% αντίστοιχα κατά το διάστημα Ιαν – Σεπ 2019. Σε κάθε περίπτωση η αύξηση των ονομαστικών αμοιβών ανά ώρα είναι μεγαλύτερη από την αύξηση της παραγωγικότητας, γεγονός το οποίο εκτιμάται ότι θα έχει επιπτώσεις στην ανταγωνιστικότητα της οικονομίας.

Στην 4η Έκθεση για την Ενισχυμένη Εποπτεία της Ελληνικής Οικονομίας (Enhanced Surveillance Report – Greece, November 2019), που συζητήθηκε στο Eurogroup της 4/12/19, η Ευρωπαϊκή Επιτροπή διαπιστώνει την ταχεία πρόοδο που σημειώνεται από την ελληνική κυβέρνηση για την ενίσχυση των αναπτυξιακών προοπτικών της χώρας, με την ανάληψη πρωτοβουλιών για τη διευκόλυνση του επιχειρείν και των επενδύσεων, καθώς και για την υλοποίηση του προγράμματος ιδιωτικοποιήσεων, αλλά και για τη μείωση της φορολογικής επιβάρυνσης επιχειρήσεων και νοικοκυριών, με παράλληλη διαφύλαξη της δημοσιονομικής πειθαρχίας. Ταυτόχρονα, σχεδόν όλες οι δεσμεύσεις έναντι των εταίρων στο πλαίσιο της ενισχυμένης εποπτείας για διαρθρωτικές μεταρρυθμίσεις, είτε έχουν ικανοποιηθεί είτε βρίσκονται σε προχωρημένη φάση υλοποίησης. Στη βάση της θετικής αυτής αξιολόγησης, αποδεσμεύονται €767 εκατ. από τα κέρδη του Ευρωσυστήματος (των κεντρικών τραπεζών της Ευρωζώνης και της Ευρωπαϊκής Κεντρικής Τράπεζας) λόγω κατοχής ελληνικών ομολόγων που δεν απομειώθηκαν κατά τη συναλλαγή του PSI το 2012, και τα οποία είχε συμφωνηθεί να αποδίδονται στην Ελλάδα. Είναι, επίσης, σημαντικό ότι αποφασίστηκε να εξετασθεί τεχνικά η χρήση των ποσών αυτών για χρηματοδότηση αμοιβαίως συμφωνημένων επενδύσεων με δημοσιονομικά ουδέτερο τρόπο, χωρίς δηλαδή μείωση των στόχων για τα πρωτογενή πλεονάσματα.

Όσον αφορά στις βραχυπρόθεσμες οικονομικές προοπτικές της χώρας, η Ευρωπαϊκή Επιτροπή προβλέπει ενίσχυση της ανάκαμψης της ελληνικής οικονομίας, με τον ρυθμό αύξησης του ΑΕΠ να διαμορφώνεται σε +2,3% το 2020 από +1,8% το 2019. Η αύξηση αυτή στηρίζεται σε ανάκαμψη της ιδιωτικής κατανάλωσης, λόγω αύξησης του διαθέσιμου εισοδήματος από τα φορολογικά μέτρα και τις θετικές τάσεις που διαμορφώνονται στην αγορά εργασίας, αλλά και των επενδύσεων από χαμηλή βάση το 2019 λόγω της ανάκαμψης της αγοράς κατοικιών και των επιχειρηματικών κερδών λόγω μείωσης της φορολογικής επιβάρυνσης των επιχειρήσεων. Τέλος, οι εξαγωγές (αλλά και οι εισαγωγές) αναμένεται να επιβραδυνθούν λόγω του δυσμενούς οικονομικού περιβάλλοντος στην παγκόσμια οικονομία, παράγοντας που θα οδηγήσει σε επιβράδυνση το ΑΕΠ προς το +2% το 2021.

Μεσομακροπρόθεσμα, όμως, οι προοπτικές εξασθενούν καθώς δομικοί κυρίως παράγοντες αρχίζουν να επηρεάζουν δυσμενώς την οικονομία. Στην Έκθεση του Διεθνούς Νομισματικού Ταμείου (Greece: 2019 Article IV Consultation, November 2019), αν και επισημαίνεται η προτεραιότητα που δίνει η ελληνική κυβέρνηση στην ανάπτυξη, αυτό συμβαίνει σε ένα περιβάλλον όπου οι προοπτικές επηρεάζονται δυσμενώς από τις επιπτώσεις της κρίσης όσον αφορά στο δημόσιο χρέος, τα δάνεια σε καθυστέρηση και τις υπερχρεωμένες επιχειρήσεις και νοικοκυριά. Πέραν, όμως, της κρίσης, η αναπτυξιακή διαδικασία επηρεάζεται και από τη χαμηλή παραγωγικότητα της ελληνικής οικονομίας (αυξανόμενη μόλις κατά +0,25% ετησίως κατά μέσο όρο τα τελευταία 50 χρόνια και κατά 0% τα τελευταία 20 χρόνια), το χαμηλό επίπεδο επενδύσεων (ως ποσοστό του ΑΕΠ, οι επενδύσεις στην Ελλάδα είναι στο χαμηλότερο επίπεδο παγκοσμίως), την αποδυναμωμένη νοοτροπία εμπρόθεσμων πληρωμών (λόγω της παροχής συνεχών διευκολύνσεων πληρωμής ληξιπρόθεσμων οφειλών) και τη δημογραφική κατάρρευση (αναμενόμενη μείωση του εργατικού δυναμικού κατά -1% το χρόνο μέχρι το 2060). Στο πλαίσιο αυτό, αξιολογείται ότι απόλυτη προτεραιότητα απαιτείται να δοθεί στην αποκατάσταση της λειτουργίας του τραπεζικού συστήματος, όχι μόνο μέσω της παροχής εγγυήσεων του δημοσίου στο πλαίσιο τιτλοποίησης των τραπεζικών δανείων σε καθυστέρηση (Σχέδιο Ηρακλής), αλλά και της εφαρμογής μιας συνολικής και πιο φιλόδοξης στρατηγικής αναδιάρθρωσης χρεών, που να στηρίζεται και σε ένα πιο αποτελεσματικό πλαίσιο δικαστικών διαδικασιών και ρυθμίσεων στο πτωχευτικό δίκαιο, καθώς και τη σταδιακή κατάργηση σε μόνιμη βάση του ιδιότυπου καθεστώτος προστασίας στον τομέα της στεγαστικής πίστης και της πληρωμής ληξιπρόθεσμων οφειλών σε δόσεις στην εφορία και τα ασφαλιστικά ταμεία. Επίσης, μεγαλύτερη έμφαση πρέπει να δοθεί στο δημοσιονομικό μίγμα πολιτικής προς την κατεύθυνση όχι μόνο της επέκτασης της φορολογικής βάσης και της καταπολέμησης της φοροδιαφυγής, αλλά και του εξορθολογισμού των δαπανών μέσω τόνωσης στοχευμένων κοινωνικών δαπανών και δημοσίων επενδύσεων, στο πλαίσιο συμφωνημένης με τους θεσμούς αναθεώρησης των στόχων πρωτογενών πλεονασμάτων προς τα κάτω. Τέλος, πρωτοβουλίες πρέπει να αναληφθούν στον τομέα της απελευθέρωσης των αγορών προϊόντων και υπηρεσιών, καθώς η οικονομία κυριαρχείται από μικρές και μεσαίες επιχειρήσεις που εξακολουθούν να λειτουργούν μέσα σε ένα επιχειρηματικό περιβάλλον ασφυκτικού ρυθμιστικού πλαισίου, παρά τις προσπάθειες τόνωσης του ανταγωνισμού που καταβάλλονται.

Αναφορικά με τις εξελίξεις στους βραχυχρόνιους δείκτες, το οικονομικό κλίμα και η καταναλωτική εμπιστοσύνη παραμένουν σε υψηλό επίπεδο μέχρι και τον Νοέμβριο του 2019, με τις προσδοκίες για την παραγωγή και τις νέες παραγγελίες στη μεταποίηση να βελτιώνονται. Παράλληλα, οι εξαγωγές αγαθών πλην καυσίμων εξακολουθούν να κινούνται ανοδικά μέχρι και τον Οκτώβριο του 2019, αν και με επιβραδυνόμενο ρυθμό σε σύγκριση με το 2018, ενώ σημαντική αύξηση καταγράφεται στις τουριστικές εισπράξεις. Επίσης, ο όγκος λιανικών πωλήσεων πλην καυσίμων εμφανίζει σημαντική ανάκαμψη τον Σεπτέμβριο του 2019, περιορίζοντας τις απώλειες στο 9μηνο του έτους.

Διαβάστε εδώ το Μηνιαίο δελτίο οικονομικής δραστηριότητας.