Τα στοιχεία της πορείας της καταναλωτικής και της επιχειρηματικής εμπιστοσύνης τους τελευταίους μήνες δεν αφήνουν περιθώρια παρερμηνειών, δείχνοντας μια κόπωση. Αλλά και η πορεία των αγορών, είτε γίνεται αναφορά στο ελληνικό χρηματιστήριο και στην αγορά κρατικών ομολόγων, είτε στις πενιχρές αναβαθμίσεις των οίκων αξιολόγησης της πιστοληπτικής ικανότητας της χώρας, είναι αναντίστοιχη της ολοκλήρωσης του 3ου προγράμματος, και της εκ τούτου, δυνητικής πρόσβασης του δημοσίου, των επιχειρήσεων και των τραπεζών σε δανεισμό από το εξωτερικό, με καλύτερους όρους για τη χώρα μας. Ταυτόχρονα, οι αγορές αξιολογούν αρνητικά τις δηλώσεις Κερέ (ΕΚΤ) ότι, στο πλαίσιο της ενισχυμένης και μόνο εποπτείας, δεν πρόκειται να επιτραπεί η διατήρηση της κατ’ εξαίρεση αποδοχής των ελληνικών ομολόγων ως ενέχυρο για την παροχή ρευστότητας στις ελληνικές τράπεζες, και, κατ’ επέκταση, η ένταξη της Ελλάδας στο πρόγραμμα ποσοτικής χαλάρωσης. Ούτε, βεβαίως, αξιολογούν θετικά την απόφαση του Eurogroup για την αναβολή μέχρι τις αρχές Αυγούστου 2018 της εκταμίευσης της δόσης των €15 δισ., έως ότου η Ελλάδα παρουσιάσει ισοδύναμα μέτρα ύψους €28 εκατ. για να αναπληρωθεί απώλεια εσόδων από τη μονομερή απόφαση της ελληνικής κυβέρνησης να διατηρήσει μέχρι τέλους του 2018 το μειωμένο συντελεστή ΦΠΑ στα νησιά που επιβαρύνονται από προσφυγικές ροές, κατά παρέκκλιση των συμφωνηθέντων. Όλα τα ανωτέρω συνηγορούν στο ότι χρειάζεται ιδιαίτερη προσοχή στο χειρισμό των συμφωνηθέντων από την ελληνική πλευρά. Διαφορετικά, και σε συνδυασμό με την επερχόμενη πολιτική πόλωση και τις πιθανές ασυνέχειες στην άσκηση οικονομικής πολιτικής, οι προοπτικές για μια αναπτυξιακή πορεία διαρκείας θα αποδειχθούν μάλλον περιορισμένες.

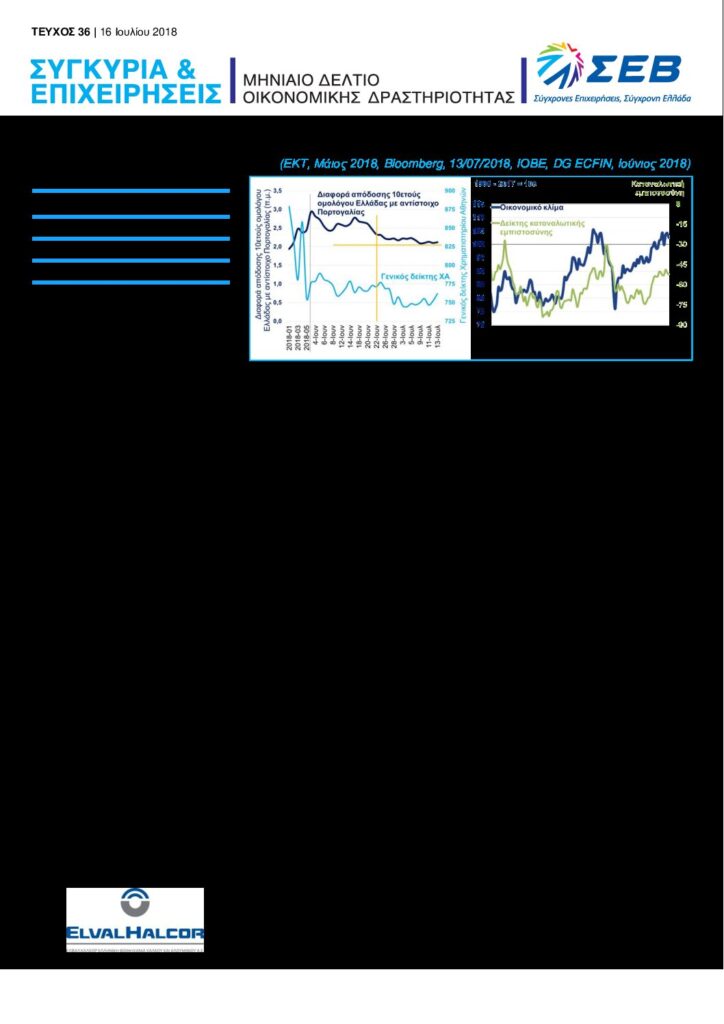

Η πραγματικότητα αυτή αποτυπώνεται στα τελευταία διαθέσιμα στοιχεία, καθώς μετά τη συμφωνία για την 4η και τελευταία αξιολόγηση του προγράμματος προσαρμογής, η αγορά δείχνει να κρατά στάση αναμονής, με τον δείκτη οικονομικού κλίματος να υποχωρεί ελαφρά τον Ιούνιο του 2018. Την ίδια ώρα, ο προβληματισμός των νοικοκυριών για την οικονομική κατάσταση της χώρας μεγαλώνει, κρατώντας τον δείκτη καταναλωτικής εμπιστοσύνης σε σχετικά χαμηλά επίπεδα. Θετικές, ωστόσο, εξακολουθούν να είναι οι προσδοκίες στη μεταποίηση αναφορικά με την παραγωγή, τις νέες παραγγελίες -ιδίως από το εξωτερικό- και την απασχόληση, όπως επίσης και στις υπηρεσίες, την ώρα, όμως, που ο ρυθμός αύξησης των λιανικών πωλήσεων επιβραδύνεται.

Πιο αναλυτικά:

– Το οικονομικό κλίμα διαμορφώθηκε στις 102,5 μονάδες τον Ιούνιο του 2018, από 104,2 μονάδες τον προηγούμενο μήνα, καταγράφοντας μικρή επιδείνωση, έπειτα από άνοδο τους δύο προηγούμενους μήνες. Η μεταβολή αυτή ήταν αποτέλεσμα κυρίως της κάμψης των προσδοκιών στις κατασκευές και το λιανικό εμπόριο, ενώ στη βιομηχανία το κλίμα παρέμεινε αμετάβλητο σε ικανοποιητικό επίπεδο.

– Ο δείκτης καταναλωτικής εμπιστοσύνης υποχώρησε εκ νέου τον Ιούνιο του 2018 (στις -52,4 μονάδες, από -51 τον προηγούμενο μήνα), με την τάση βελτίωσης των προσδοκιών των νοικοκυριών, που σημειώθηκε κυρίως κατά το 2ο εξάμηνο του 2017 και τους πρώτους μήνες του 2018, να εμφανίζει κάμψη. Η εξέλιξη αυτή οφείλεται κυρίως στον αυξανόμενο προβληματισμό των νοικοκυριών για τη γενική οικονομική κατάσταση της χώρας, ενώ και οι εκτιμήσεις τους για την πορεία της ανεργίας επιδεινώθηκαν. Την ίδια ώρα, τα στοιχεία αναφορικά με το ποσοστό του πληθυσμού που βρίσκεται σε κίνδυνο φτώχειας ή κοινωνικό αποκλεισμό το 2017, αν και παρουσίασαν οριακή βελτίωση (34,8% έναντι 35,6% το 2016), είναι απογοητευτικά, καθώς το ποσοστό των νοικοκυριών που ζουν με σημαντική υλική στέρηση (21,1%) εξακολουθεί να είναι από τα υψηλότερα στην ΕΕ-28.

Πάντως, πέρα από την ελαφρά υποχώρηση του οικονομικού κλίματος, οι επιδόσεις της οικονομίας παραμένουν γενικά θετικές. Πιο συγκεκριμένα:

– Η παραγωγή στη μεταποίηση πλην πετρελαιοειδών παρέμεινε σε θετικό έδαφος τον Μάιο του 2018 (+1,8% και +2,2% το διάστημα Ιαν – Μάιος 2018, επιπλέον αύξησης +3,6% το αντίστοιχο διάστημα το 2017), ενώ μέχρι και τον Ιούνιο του 2018 οι προσδοκίες στη μεταποίηση αναφορικά με την παραγωγή, τις νέες παραγγελίες -ιδίως από το εξωτερικό- και την απασχόληση, εξακολουθούν να είναι θετικές, σύμφωνα με τα στοιχεία του Δείκτη Υπευθύνων Προμηθειών στη μεταποίηση (PMI), ο οποίος διαμορφώθηκε στις 53,5 μονάδες (από 54,2 τον προηγούμενο μήνα και 50,5 τον Ιούνιο του 2017), παραμένοντας για 13ο συνεχόμενο μήνα σε επίπεδο πάνω από τις 50 μονάδες (όριο μηδενικής ανάπτυξης). Ανοδικά, επίσης, συνέχισαν να κινούνται οι πωλήσεις στη μεταποίηση πλην πετρελαιοειδών τον Απρίλιο του 2018 (+7,6% και +5,5% το διάστημα Ιαν – Απρ 2018), κυρίως λόγω των πωλήσεων στο εξωτερικό (+11,7% τον Απρίλιο και +8,9% το διάστημα Ιαν – Απρ 2018).

– Η ανοδική πορεία των εξαγωγών αγαθών εξαιρουμένων των καυσίμων και των πλοίων συνεχίζεται με δυναμικό ρυθμό, καθώς τον Μάιο του 2018 αυξήθηκαν για 13ο συνεχόμενο μήνα (+8,6% σε αξία και +7,6% σε όγκο), ενώ κατά το διάστημα Ιαν – Μάιος 2018 ανήλθαν σε €8,9 δισ. παρουσιάζοντας αύξηση +12,6% σε αξία και +11,6% σε όγκο.

– Ο όγκος λιανικών πωλήσεων πλην καυσίμων αυξήθηκε κατά +1,3% τον Απρίλιο του 2018, επιπλέον αύξησης +1,9% τον Απρίλιο του 2017, με τον ρυθμό ανόδου να παρουσιάζει, ωστόσο, μικρή επιβράδυνση συγκριτικά με τον προηγούμενο μήνα, όταν είχε ενισχυθεί κατά +2,8%. Σημειώνεται ότι οι επιχειρηματικές προσδοκίες στο λιανικό εμπόριο κινήθηκαν ανοδικά κατά τους 4 πρώτους μήνες του 2018, ιδίως τον Απρίλιο, ενώ τον Μάιο και τον Ιούνιο υποχώρησαν, με τις θετικές εκτιμήσεις ωστόσο να εξακολουθούν να υπερβαίνουν τις αρνητικές. Συνολικά, κατά το διάστημα Ιαν – Απρ 2018, ο όγκος λιανικών πωλήσεων πλην καυσίμων ενισχύθηκε κατά +1,2%, επιπλέον αύξησης +2,3% το αντίστοιχο διάστημα του 2017, κυρίως λόγω των σημαντικών αυξήσεων που καταγράφονται στα καταστήματα επίπλων και ειδών οικιακού εξοπλισμού (+8,4%, επιπλέον αύξησης +2,1% το διάστημα Ιαν – Απρ 2017) και στα μεγάλα καταστήματα τροφίμων (+3,1%, επιπλέον αύξησης +3% το διάστημα Ιαν – Απρ 2017).

– Η κάμψη που σημειώθηκε στον κατασκευαστικό κλάδο το 2017 (-14,6%), η οποία σχετίζεται με την ολοκλήρωση ορισμένων μεγάλων έργων οδικών αξόνων, περιορίστηκε στο -0,6% το 1ο τρίμηνο του 2018 (έναντι αύξησης +13,9% το 1ο τρίμηνο του 2017). Η μεταβολή αυτή οφείλεται στην πτώση της παραγωγής σε έργα υποδομών κατά -24,5% (έναντι αύξησης +31,3% το 1ο τρίμηνο του 2017), ενώ αντίθετα η παραγωγή στις κατασκευές κτιρίων σημείωσε άνοδο +35,6% (έναντι μείωσης -5,1% το 1ο τρίμηνο του 2017).

– Η άνοδος του δείκτη παραγωγής στις κατασκευές κτιρίων αποτυπώνεται και στην ανάκαμψη που εμφανίζει ο όγκος της ιδιωτικής οικοδομικής δραστηριότητας (+10,3% το διάστημα Ιαν – Απρ 2018) και ενδεχομένως σχετίζεται με το αυξημένο επενδυτικό ενδιαφέρον στο χώρο του real estate, του τουρισμού και της παραθεριστικής κατοικίας. Σημειώνεται, πάντως, ότι οι επιχειρηματικές προσδοκίες στις κατασκευές εξακολουθούν να βρίσκονται σε χαμηλό επίπεδο, χωρίς να διαμορφώνουν ακόμα μία σαφή τάση βελτίωσης.

– Θετική, επίσης, μεταβολή σημείωσε ο κύκλος εργασιών στους περισσότερους κλάδους υπηρεσιών το 1ο τρίμηνο του 2018, με τις μεγαλύτερες αυξήσεις να εμφανίζονται στις δραστηριότητες σχετικές με την απασχόληση (+24,7%, επιπλέον αύξησης +7% το 2017 συνολικά), στην παροχή συμβουλών διαχείρισης (+7,8% επιπλέον αύξησης +3,1% το 2017) και στην πληροφορική (+4,9%, επιπλέον αύξησης +3,1% το 2017). Επιπρόσθετα, η άνοδος του τουρισμού (αύξηση +11,5% των αφίξεων και +7,4% των εισπράξεων κατά το διάστημα Ιαν – Απρ 2018), σε συνδυασμό με τις θετικές επιχειρηματικές προσδοκίες στις υπηρεσίες, αναμένεται να συμβάλει στην ενίσχυση του κύκλου εργασιών το επόμενο διάστημα.

– Το ποσοστό ανεργίας διαμορφώθηκε σε 20,2% τον Απρίλιο του 2018, οριακά υψηλότερο σε σύγκριση με τον προηγούμενο μήνα (20,1%), αλλά αρκετά χαμηλότερο σε σύγκριση με τον Απρίλιο του 2017 (21,7%). Ωστόσο, οι κενές θέσεις μειώθηκαν κατά το 1ο τρίμηνο του 2018 (14,4 χιλ. έναντι 18,7 χιλ. το 1ο τρίμηνο του 2017), καταδεικνύοντας πιθανή επιβράδυνση του ρυθμού μείωσης της ανεργίας, αν και η τάση αυτή αναμένεται να αντιστραφεί το 2ο και 3ο τρίμηνο. Σε κάθε περίπτωση, σύμφωνα με τα στοιχεία του ΕΡΓΑΝΗ, συνεχίζεται και τον Ιούνιο του 2018 η θετική πορεία της αγοράς εργασίας, με την αποδυνάμωση των καθαρών προσλήψεων (+33,6 χιλ. έναντι +40,6 χιλ. τον Ιούνιο του 2017) να προκύπτει κυρίως λόγω της μεγάλης αύξησης των προσλήψεων σε κλάδους του τουρισμού κατά τους προηγούμενους μήνες. Έτσι, συνολικά κατά το 1ο εξάμηνο του 2018 οι καθαρές προσλήψεις ανήλθαν σε 298,2 χιλ. (έναντι 255,9 χιλ. το 1ο εξάμηνο του 2017), παρουσιάζοντας την καλύτερη επίδοση από το 2001 που υπάρχουν στοιχεία. Ταυτόχρονα, τον Μάιο του 2018 ο αριθμός των εγγεγραμμένων ανέργων μειώθηκε κατά -50,9 χιλ. σε σύγκριση με τον προηγούμενο μήνα και κατά -2,0 χιλ. σε σύγκριση με τον Μάιο του 2017, αν και οι μακροχρόνια άνεργοι δεν μεταβλήθηκαν ουσιαστικά (529,5 χιλ. σε σύνολο 911,6 χιλ. εγγεγραμμένων ανέργων).

– Οι καταθέσεις των νοικοκυριών αυξήθηκαν για 4ο συνεχόμενο μήνα τον Μάιο του 2018 (+€339 εκατ.), ενισχύοντας τα σημάδια σταθεροποίησης στον χρηματοπιστωτικό τομέα, ενώ από τον Ιούλιο του 2015, όταν επιβλήθηκαν τα capital controls, η σωρευτική μεταβολή τους είναι θετική κατά +€5 δισ. περίπου. Αντίθετα, η πιστωτική επέκταση προς τις επιχειρήσεις παρέμεινε αρνητική (-1,9%), χωρίς ακόμα να έχει διαμορφωθεί μία σταθερή θετική τάση, ενώ και τα δάνεια προς τα νοικοκυριά συνέχισαν να μειώνονται (-3% τα στεγαστικά και -0,6% τα καταναλωτικά).

Η εικόνα ανάκαμψης που συνθέτουν τα μέχρι σήμερα διαθέσιμα στοιχεία, δεν παρουσιάζει τον απαιτούμενο δυναμισμό για την είσοδο της οικονομίας σε μία σταθερή τροχιά αύξησης των εισοδημάτων και της απασχόλησης, μετά από μια 10ετία σημαντικών απωλειών στο ΑΕΠ. Επιπλέον, η ανακοπή της βελτίωσης του κλίματος στη βιομηχανία σε ευρωπαϊκό και σε διεθνές επίπεδο, σε συνδυασμό με τις αναταράξεις στο παγκόσμιο εμπόριο λόγω των τάσεων προστατευτισμού που αναπτύσσονται, ενδέχεται να επηρεάσουν αρνητικά την μεταποιητική παραγωγή και τις εξαγωγές το επόμενο διάστημα. Στη βάση αυτών των εξελίξεων, αναδεικνύεται για ακόμα μία φορά η ανάγκη διασφάλισης ενός σταθερού φιλοεπενδυτικού περιβάλλοντος, χωρίς οπισθοδρόμηση στο πρόγραμμα των μεταρρυθμίσεων. Η συμφωνία του Eurogroup της 21ης Ιουνίου 2018 από μόνη της δεν αρκεί για την στροφή της οικονομίας προς δυναμική ανάπτυξη. Αυτό είναι δική μας ευθύνη ως κοινωνία, με την πολιτεία, την επιχειρηματική κοινότητα και τους εργαζόμενους, στο μέτρο που τους αναλογεί, να συμβάλουν με όλες τους τις δυνάμεις προς αυτή την κατεύθυνση.

Διαβάστε εδώ το Μηνιαίο δελτίο οικονομικής δραστηριότητας: Οι αγορές ζητούν μεγαλύτερη αξιοπιστία στην άσκηση οικονομικής πολιτικής – 16 Ιουλίου 2018.

Δείτε εδώ το Μηνιαίο δελτίο στα αγγλικά.